RMC no seu contracheque: O que é, como funciona e quando pode ser um problema?

Se você é aposentado, pensionista do INSS ou servidor público, é muito provável que já tenha se deparado com a sigla RMC no seu holerite ou extrato de pagamento. Para muitos, ela passa despercebida; para outros, torna-se uma dor de cabeça quando surge um desconto que não parece fazer sentido.

Mas, afinal, o que é essa tal de RMC? Ela é um benefício, um empréstimo ou um problema? Neste artigo, vamos descomplicar esse termo financeiro, explicar como ele funciona na prática e, mais importante, alertar sobre os cuidados que você precisa ter para não cair em armadilhas.

O que significa a sigla RMC?

RMC é a sigla para Reserva de Margem Consignável . Para entender esse conceito, primeiro precisamos lembrar o que é a margem consignável. A lei permite que uma parte da sua renda (salário ou benefício) seja comprometida automaticamente para pagar empréstimos consignados. Desse total, uma parcela é separada especificamente para o cartão de crédito consignado. É exatamente essa parcela que chamamos de RMC .

Em termos mais simples: a RMC é um "pedaço" da sua renda que fica reservado para garantir o pagamento da fatura do cartão de crédito consignado . Atualmente, para aposentados e pensionistas do INSS, essa reserva corresponde a 5% do benefício .

Como funciona a RMC na prática?

Diferente do empréstimo consignado tradicional (onde você saca um valor e paga parcelas fixas), a RMC está atrelada a um cartão de crédito. O funcionamento é o seguinte:

- A Reserva: Ao contratar um cartão consignado, o banco "congela" um valor da sua margem (os 5% da RMC) como garantia .

- O Desconto Automático: Todo mês, esse valor reservado é descontado diretamente do seu salário ou benefício para cobrir o pagamento mínimo da fatura do cartão .

- O Saldo Restante: Se você gastou mais do que o valor da RMC no cartão, a diferença virará um saldo devedor para o próximo mês, sujeito a juros. Se gastou menos, ótimo, você não terá saldo adicional .

A grande diferença para o empréstimo comum é que, no cartário consignado, o valor da dívida não é fixo. Se você paga apenas o mínimo (que é justamente o valor da RMC), o saldo devedor pode demorar muito para ser quitado ou até aumentar com os juros.

Qual a diferença entre RMC e um Empréstimo Consignado Comum?

Essa é a principal fonte de confusão e, infelizmente, de abusos contra o consumidor. A diferença é crucial :

- Empréstimo Consignado Tradicional: Você pede um valor específico, o dinheiro cai na sua conta e você paga parcelas fixas durante um prazo determinado. Ao final do prazo, a dívida acaba .

- Cartão de Crédito Consignado (RMC): Você recebe um cartão com um limite. Se usar esse limite (para compras ou saques), terá uma fatura. O desconto em folha de 5% é apenas o pagamento mínimo dessa fatura. Se não pagar o valor total, a dívida pode se prolongar indefinidamente com juros altos .

O grande problema é que muitos bancos e correspondentes bancários oferecem um valor em dinheiro na conta do cliente, fazendo-o acreditar que está contratando um empréstimo simples, quando, na verdade, está habilitando um cartão de crédito e realizando um saque. O cliente pensa que terá parcelas fixas, mas está contraindo uma dívida de cartão de crédito com juros rotativos .

Quando a cobrança da RMC se torna um problema?

A RMC é um produto legal, desde que contratada com transparência . No entanto, ela se torna uma grande dor de cabeça quando há práticas abusivas. Fique atento a estes sinais de alerta :

- Desconto sem reconhecimento: Você vê o desconto no extrato, mas não lembra de ter contratado um cartão consignado.

- Venda casada: O banco liberou um empréstimo, mas "obrigou" a inclusão de um cartão que você não queria.

- Falta de informação: Você recebeu um valor em dinheiro, mas não foi claramente informado de que se tratava de um saque de cartão de crédito e não de um empréstimo pessoal.

- Dívida que não acaba: Você percebe que os descontos acontecem mês após mês, mas o valor total da dívida não diminui, pois você está apenas pagando os juros do rotativo do cartão.

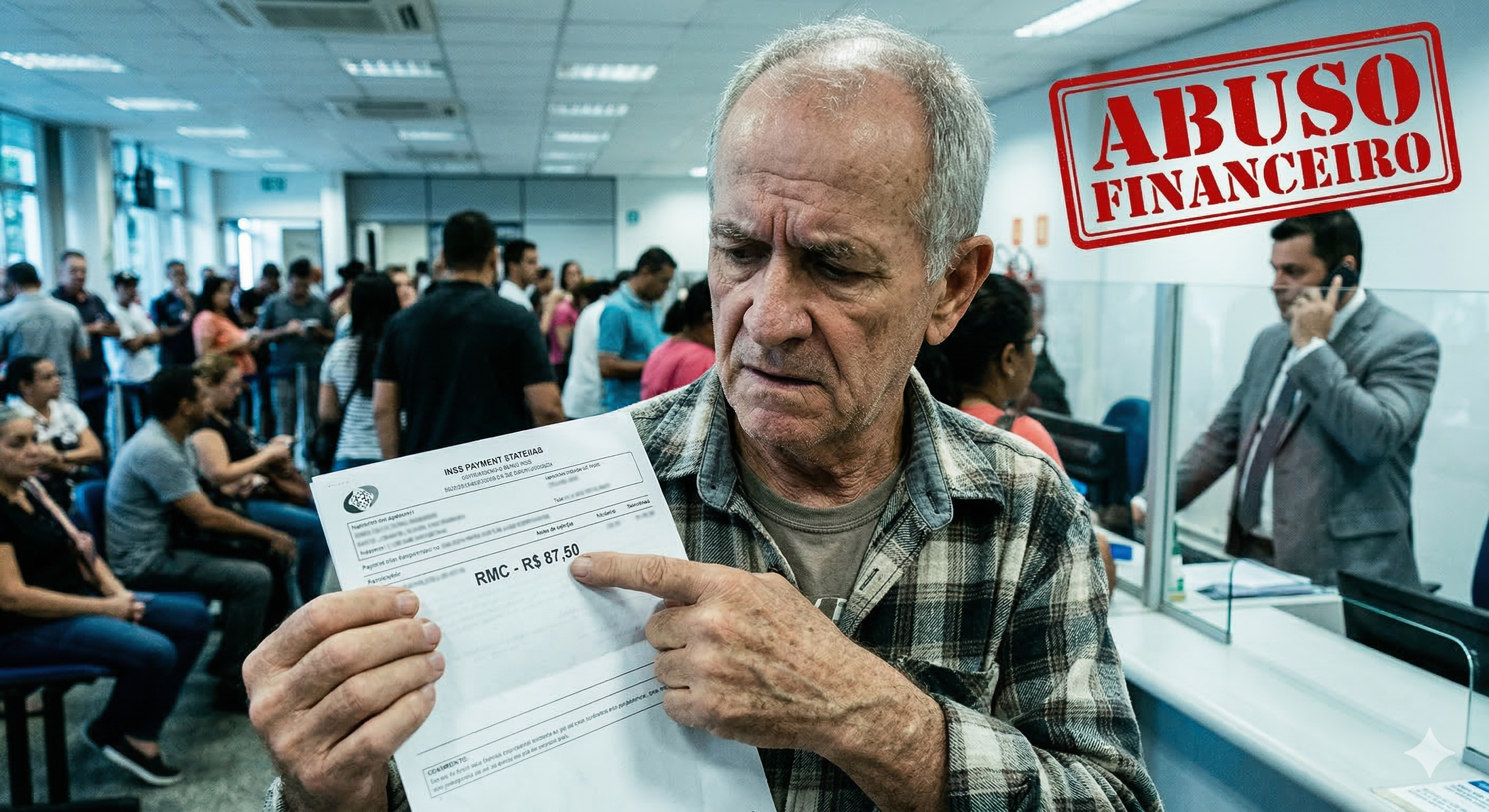

Como identificar a RMC no seu extrato?

Para servidores públicos, a sigla pode aparecer como "RMC" ou "Cartão Consignado" no contracheque. Para beneficiários do INSS, é essencial consultar o extrato no aplicativo ou site Meu INSS e procurar pelos códigos específicos de desconto :

- Código 217: Refere-se ao cartão RMC (Reserva de Margem Consignável).

- Códigos 268 ou 383: Referem-se ao cartão de benefício consignado (RCC).

Se você encontrar um desses códigos e não reconhecer a contratação, isso configura um forte indício de irregularidade .

O que fazer em caso de cobrança indevida?

Se você identificou um desconto que não autorizou ou foi vítima de um "golpe do consignado" (como é popularmente conhecida a venda de RMC como se fosse empréstimo), saiba que você tem direitos e pode tomar providências :

- Reúna documentos: Tenha em mãos seus extratos com os descontos e um documento de identificação.

- Procure o banco: Solicite formalmente uma cópia do contrato e peça o cancelamento imediato dos descontos e a devolução dos valores pagos.

- Registre reclamação: Se o banco não resolver, procure o Procon de sua cidade e registre uma queixa no Banco Central (via site ou aplicativo).

- Apoio jurídico: Em muitos casos, a solução mais eficaz é procurar um advogado especializado em direito do consumidor. A justiça pode determinar o cancelamento da dívida, a devolução em dobro dos valores descontados indevidamente e até uma indenização por danos morais .

Conclusão

A Reserva de Margem Consignável (RMC) é uma ferramenta financeira que, em tese, oferece comodidade. No entanto, a falta de transparência na sua contratação tem feito milhares de brasileiros comprometerem sua renda de forma injusta e duradoura.

A principal mensagem é: atenção. Sempre desconfie de ofertas de crédito fácil que não explicam claramente as condições. Leia os contratos com cuidado e, se aparecer um desconto misterioso no seu contracheque com a sigla RMC, não aceite passivamente. Informe-se, questione e, se necessário, busque seus direitos. A sua saúde financeira depende disso.