Taxa de juros abusiva na RMC: Quando o valor cobrado pelo banco vira ilegal?

Uma das maiores armadilhas do cartão de crédito consignado (RMC) está nas taxas de juros. Diferentemente do empréstimo consignado tradicional, que tem parcelas fixas e prazo para acabar, a RMC opera com juros do rotativo do cartão de crédito — os mais altos do mercado financeiro.

Mas afinal, qual taxa de juros é considerada abusiva pela justiça? Existe um número mágico que, quando ultrapassado, automaticamente torna o contrato ilegal? A resposta é mais complexa do que parece e envolve não apenas números, mas também a forma como o contrato foi apresentado ao consumidor.

Neste artigo, você vai entender os parâmetros objetivos e subjetivos que os tribunais utilizam para identificar a abusividade nas taxas de juros da RMC e, mais importante, como saber se você está pagando juros excessivos.

O teto legal: o parâmetro inicial para identificar abusividade

O primeiro passo para avaliar se uma taxa de juros é abusiva é compará-la com o teto fixado pelo Conselho Nacional de Previdência Social (CNPS) para operações consignadas. Este é o limite máximo que as instituições financeiras podem cobrar de aposentados e pensionistas do INSS.

De acordo com a decisão do CNPS de janeiro de 2025, as taxas máximas atuais são :

ModalidadeTaxa Máxima (mensal)

Empréstimo Consignado Tradicional

1,80% ao mês

Cartão de Crédito Consignado (RMC)

2,46% ao mês

Importante: Este é o teto administrativo, ou seja, o limite que os bancos estão autorizados a cobrar em contratos com beneficiários do INSS. Qualquer valor acima disso já configura, em tese, uma irregularidade perante o órgão regulador .

No entanto, a justiça vai além. Uma taxa pode estar dentro do teto legal e ainda assim ser considerada abusiva dependendo das circunstâncias da contratação e da comparação com a realidade do mercado.

Por que os juros da RMC são tão altos?

Para entender a abusividade, é preciso compreender a natureza do produto. A RMC não é um empréstimo comum. Ela funciona como um cartão de crédito onde o valor que o consumidor recebe na conta é, na verdade, um saque realizado no limite do cartão .

As consequências práticas dessa diferença são devastadoras:

- Juros do rotativo: Enquanto o empréstimo consignado tradicional tem juros pré-fixados em torno de 1,80% ao mês, o cartão consignado opera com a lógica do crédito rotativo, cujas taxas são muito superiores .

- Dívida perpétua: O desconto mensal de 5% do benefício (a RMC) cobre apenas o pagamento mínimo da fatura. O saldo remanescente é refinanciado mês a mês com juros compostos, fazendo com que a dívida principal nunca seja amortizada .

- Falta de prazo: Diferente do empréstimo com parcelas fixas, não há um termo final para a quitação do débito. O consumidor paga indefinidamente .

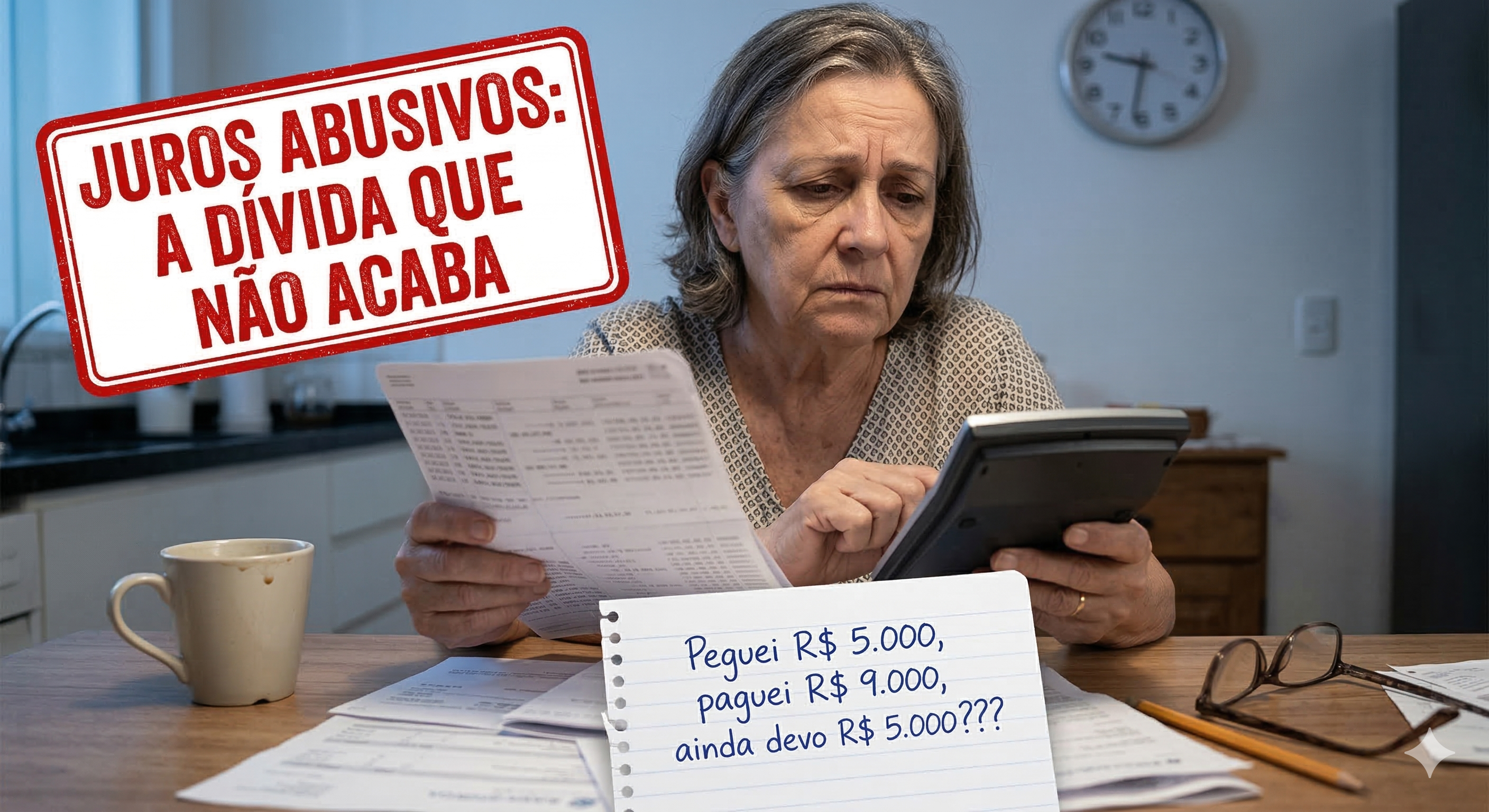

Exemplo real: Imagine um aposentado que "pegou emprestado" R$ 3.000. Por mês, são descontados R$ 150 do seu benefício. Após 3 anos, ele já pagou R$ 5.400, mas consulta o saldo devedor e descobre que ainda deve os mesmos R$ 3.000. Isso acontece porque os R$ 150 mensais cobrem apenas os juros, e o principal permanece intocado .

O que a justiça considera como taxa abusiva?

Não existe uma lei que diga "taxas acima de X% são abusivas". O que existe é uma análise casuística, ou seja, caso a caso, onde o juiz avalia diversos fatores. No entanto, a jurisprudência tem consolidado alguns entendimentos importantes.

1. Comparação com a taxa média de mercado

Um dos principais critérios utilizados pelos tribunais é a comparação entre a taxa contratada e a taxa média de mercado para a mesma modalidade de crédito, divulgada mensalmente pelo Banco Central .

Se o banco cobrou juros muito superiores à média praticada pelas demais instituições no mesmo período, isso configura forte indício de abusividade. A justiça entende que não é razoável que um consumidor pague muito acima do que o mercado pratica para operações semelhantes.

2. A diferença entre a taxa do consignado e a taxa do cartão

Este é o ponto central da maioria das ações judiciais sobre RMC. Os tribunais têm reconhecido que é abusiva a prática de oferecer um "empréstimo" na modalidade de cartão de crédito quando o consumidor claramente buscava um empréstimo consignado comum .

A diferença de taxas é gritante:

- Empréstimo consignado: média de 1,80% a.m.

- Cartão consignado (RMC): média de 2,46% a.m. (fora os juros rotativos)

Quando o consumidor é induzido a contratar o cartão (com juros mais altos) achando que era um empréstimo (com juros mais baixos), a justiça considera que houve violação do dever de informação e, consequentemente, abusividade na taxa praticada .

3. A Súmula 530 do STJ e o conceito de onerosidade excessiva

O Superior Tribunal de Justiça (STJ) já consolidou, na Súmula 530, o entendimento de que "constitui prática comercial abusiva o envio de cartão de crédito sem prévia e expressa solicitação do consumidor" .

Além disso, o artigo 51, inciso IV, do Código de Defesa do Consumidor considera nulas as cláusulas que estabeleçam obrigações abusivas, que coloquem o consumidor em desvantagem exagerada ou que sejam incompatíveis com a boa-fé e a equidade .

No caso da RMC, a onerosidade excessiva fica evidente quando:

- O consumidor paga muito mais do que recebeu

- A dívida não tem fim previsível

- Os juros incidentes são os mais altos do mercado (rotativo)

O STJ vai definir parâmetros objetivos: Tema 1.414

Uma notícia importante para quem tem contratos de RMC: o Superior Tribunal de Justiça afetou ao rito dos recursos repetitivos o Tema 1.414, que vai definir, para todo o país, parâmetros objetivos para identificar a abusividade nesses contratos .

O STJ vai analisar especificamente :

- O dever de informação: Como avaliar se o banco prestou informações suficientes, claras e adequadas ao consumidor, especialmente quando ele alega que queria contratar um empréstimo simples.

- O prolongamento indeterminado da dívida: Como julgar os casos em que os descontos mensais não são suficientes para amortizar o débito, diante da incidência de juros rotativos sobre o saldo remanescente.

- As consequências jurídicas: O que fazer quando o contrato for invalidado? Devolução das partes ao estado anterior? Conversão do contrato em empréstimo consignado comum? Revisão das cláusulas?

Esse julgamento (ainda sem data definida) vai pacificar o entendimento em todo o Brasil e dar mais segurança para os consumidores que buscam a revisão desses contratos .

Como identificar se você está pagando juros abusivos na prática

Se você desconfia que está pagando juros excessivos no seu cartão RMC, faça este checklist prático:

1. Verifique a taxa contratada

No seu contrato ou extrato, deve constar o Custo Efetivo Total (CET) da operação. Compare essa taxa com:

- O teto do INSS (1,80% para consignado; 2,46% para cartão)

- A taxa média de mercado divulgada pelo Banco Central para o período da contratação

Se a taxa praticada for muito superior à média, há indícios de abusividade.

2. Analise a evolução da dívida

Pegue o valor que você recebeu (o "empréstimo") e some tudo o que já pagou até hoje. Se o total pago já superou o valor recebido e você ainda deve a maior parte do principal, é sinal de que os juros estão impedindo a amortização da dívida .

3. Lembre-se da contratação

Você foi claramente informado de que estava contratando um cartão de crédito, com juros rotativos e sem prazo para acabar? Ou o banco ofereceu "um empréstimo rápido" e só depois você descobriu os descontos intermináveis? A falta de informação clara é, por si só, um dos pilares da abusividade .

O que fazer se os juros forem abusivos?

Se você identificou que as taxas praticadas no seu contrato de RMC são excessivas ou que foi induzido a erro, você tem direitos. A justiça tem, reiteradamente, reconhecido a abusividade dessas práticas e determinado :

- A conversão do contrato: O juiz pode determinar que o contrato de cartão RMC seja convertido em empréstimo consignado comum, aplicando-se as taxas médias de mercado (e não as taxas do rotativo). Isso faz com que a dívida passe a ter parcelas fixas e prazo para acabar .

- A devolução dos valores pagos a maior: Após o recálculo da dívida como se fosse um empréstimo comum, apura-se quanto o consumidor pagou a mais. Esse valor deve ser devolvido, muitas vezes em dobro, se comprovada a má-fé do banco ou a violação da boa-fé objetiva .

- A suspensão dos descontos: Em muitos casos, a justiça determina a suspensão imediata dos descontos enquanto o processo tramita.

- Indenização por danos morais: O desconto indevido em verba alimentar (aposentadoria ou salário) e a angústia de uma dívida que não acaba geram direito à reparação por danos morais .

Conclusão: Abusividade vai além do número

Respondendo à pergunta que dá título a este artigo: não existe uma taxa fixa que, isoladamente, seja considerada abusiva. O que existe é um conjunto de fatores que, analisados em conjunto, levam a justiça a reconhecer a ilegalidade da cobrança.

A taxa de 2,46% ao mês para o cartão consignado pode ser legal perante o INSS, mas se o consumidor foi levado a acreditar que contratava um empréstimo comum de 1,80% ao mês, a taxa efetivamente praticada (a do cartão) será considerada abusiva pela justiça por violação do dever de informação e por gerar onerosidade excessiva .

O grande problema da RMC não é apenas o percentual de juros, mas a engenharia financeira que transforma um crédito que deveria ser simples em uma dívida perpétua. Se você se identifica com essa situação — pagando há anos e a dívida não diminui — é hora de procurar orientação jurídica especializada.

O Tema 1.414 do STJ promete trazer mais clareza para o assunto, mas até lá, a jurisprudência já é amplamente favorável ao consumidor que foi vítima dessa prática. Não aceite pagar juros abusivos para sempre. O seu dinheiro, fruto de uma vida de trabalho, merece respeito .